Deze website maakt gebruik van cookies

Deze website gebruikt cookies en verzamelt daarmee informatie over het gebruik van de website om deze te analyseren en om er voor te zorgen dat je voor jou relevante informatie en advertenties te zien krijgt. Door hiernaast op akkoord te klikken, geef je aan akkoord te zijn met het gebruik van cookies en het verzamelen van informatie aan de hand daarvan door ons en door derden.

Huizenprijzen stijgen door het dak

18 maart 2022

Het afgelopen jaar zijn de huizen tot wel 21% duurder geworden. Zo’n grote stijging in de huizenprijzen is niet meer gezien sinds de jaren ’90. Dit leidt er ook toe dat huizen die te koop staan ook minder snel verkocht worden dan we in voorgaande jaren zagen.

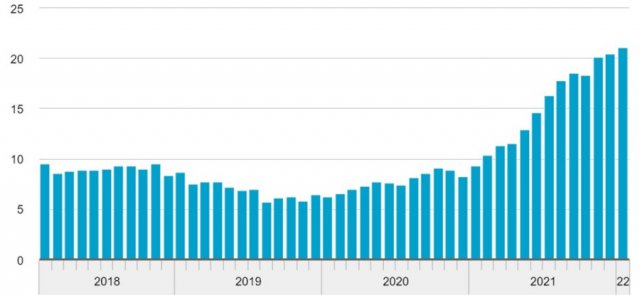

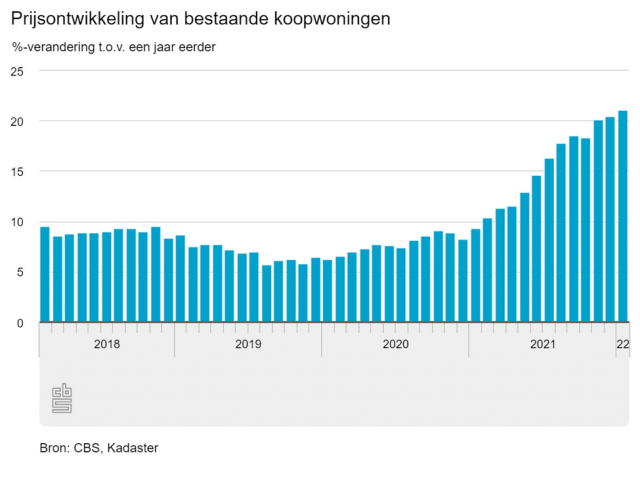

Huizenprijzen

De prijzen van de huizen gaan de afgelopen maanden nóg sneller omhoog, vooral januari 2022 (21,1% stijging t.o.v. het vorige jaar blinkt hierin uit. Dit gaat tot in de dubbele cijfers de hoogte in zoals je kunt zien, wat al sinds februari 2021 (10,4% stijging t.o.v. het vorige jaar) het geval was. Deze cijfers zijn 22 februari 2022 bekend gemaakt door het Kadaster en het Centraal Bureau voor de Statistiek. In 2013 raakten de huizenprijzen een dieptepunt, vervolgens hebben de prijzen een stijgende lijn gevolgd. Als je de prijzen van januari 2022 vergelijkt met het laagste punt in 2013, is dat een stijging van 91%!

Verkopen

Door de sterk stijgende prijzen wordt het verkopen van een huis ook moeizamer. Er zijn circa 43% minder huizen verkocht ten opzichte van januari 2021. Het is namelijk lastiger een nieuwe woning te vinden, aldus NVM. Het is namelijk wel mogelijk een huis voor meer te verkopen, maar welk huis koop je dan aan? Dat zal hoogstwaarschijnlijk ook een huis zijn dat flink gestegen is in prijs. Daarom kunnen veel mensen uiteindelijk niet een woning vinden die aan hun wensen voldoet binnen de juiste prijsklasse. Heb jij wel een huis kunnen vinden en wil jij je huidige huis verkopen? Maak dan vooral een afspraak zodat wij de mogelijkheden voor je op een rijtje kunnen zetten!

Oversluiten

Dat je misschien niet een huis kan vinden dat aan al jouw eisen voldoet betekent zeker niet dat je geen gebruik kan maken van de huidige lagere rentes die al snel aan het stijgen zijn. Het kan namelijk zo zijn dat je nog steeds flink kan besparen door over te stappen van hypotheek. Afgelopen herfst was het namelijk nog mogelijk een rente van 1,80% met een rentevaste periode van 20 jaar af te sluiten. Inmiddels ligt dit rentepercentage al op 2,29%. Onderzoek doen naar alle laagste rentes en extra mogelijkheden is een lastige taak, daarom nemen wij dit graag voor je over. De overwaarde opnemen kan ook interessant zijn, daar kan je hier meer over lezen. Benieuwd of wij hierin iets voor jou kunnen betekenen? Dan kan je altijd vrijblijvend met ons in gesprek gaan hierover.

Lees ook onze andere blogs

Veranderingen in de huizenmarkt met hogere hypotheekrente

Na een aantal jaren weer genoten te mogen hebben van de lagere hypotheekrente, is deze opnieuw omhoog gegaan. Er wordt verwacht dat de hypotheekrente verder zal stijgen. Nu is de vraag of de huizenprijzen daardoor ook zakken, zoals veel mensen verwachten.

De strijd tegen contant geld

We zien het steeds vaker, “alleen pinnen” of “no cash”. Er wordt steeds meer afgeweken van contant geld. Waarom gebeurt dit eigenlijk en wat voor een gevolgen heeft dit voor mensen die bijvoorbeeld alleen contant kunnen of willen betalen?

Energieneutraal in vier stappen

Nieuwe woningen in Nederland moeten vanaf 1 januari 2020 energieneutraal zijn. Dit houdt in dat alle nieuwe woningen moeten voldoen aan de harde eis dat er evenveel energie opgeleverd moet worden als dat er verbruikt wordt.

Samenlevingscontract vs. geregistreerd partnerschap deel 2

Wat ook goed is om te overwegen zijn de besparingen die je kunt maken door een testament op te stellen en/of een geregistreerd partnerschap aan te gaan.

Samenlevingscontract vs. geregistreerd partnerschap deel 1

De vraag of je gaat samenwonen op basis van een samenlevingscontract of een geregistreerd partnerschap is misschien wat verder van je bed dan de vraag of je van elkaar houdt.

Brandpreventie

Elektriciteit kan kortsluiten, bliksem kan inslaan, de droger vat vlam of wellicht ben je het eten in de oven vergeten door een noodgeval. Het kan iedereen overkomen en daarom is brandpreventie heel belangrijk.

Heb je vragen? We beantwoorden ze graag!

Al 25 jaar is Corné Leenaars actief in de financiële wereld. Hij heeft ervaring in de bankwereld, bij mid-office organisaties en bij makelaars. Hij heeft zich verder gespecialiseerd in hypotheken. Er is geen hypotheekproduct dat Corné niet kent en via Smartfee kan hij de gewenste hypotheek ook bij alle partijen onderbrengen, waaronder de Duitse Volksbank. Smartfee is onafhankelijk en zal altijd kiezen voor de beste oplossing voor jou als klant. Persoonlijk financieel advies op maat.

Adres

G. v. Nijenrodestraat 154A, Breukelen

Contact

Tel: 030 – 267 6382

Mail: [email protected]l

Openingstijden

Ma t/m Vr

09.00 - 17.30

In de avonduren op afspraak

© Smartfee